Rückblick Round Table REthinking Pensions, Juni 2021

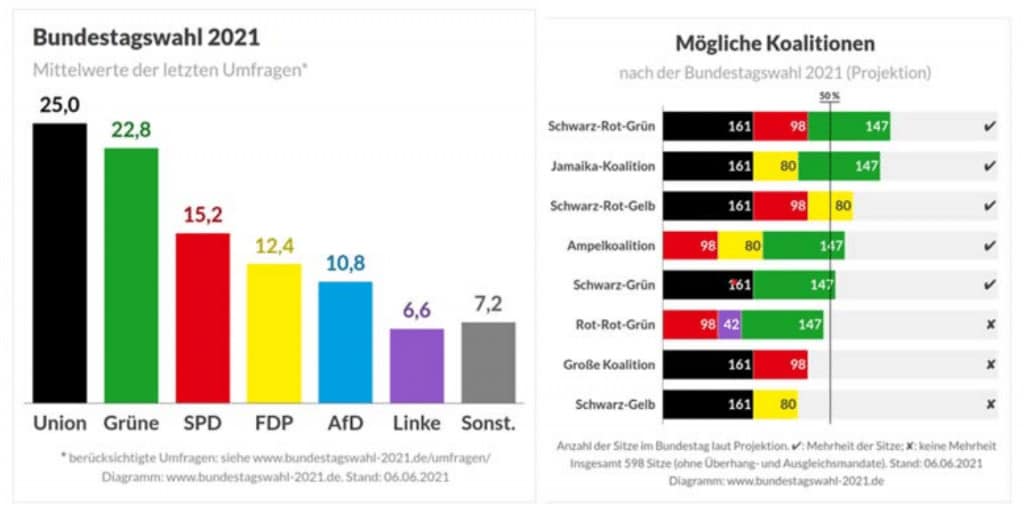

Auf dem Lurse Round Table REthinking Pensions Anfang Juni stellte Lars Golatka, Bereichsvorstand, Zurich in seinem Vortrag die rentenpolitischen Programme der möglichen Regierungskoalitionäre nach der Bundestagswahl im September 2021 vor. Seinen Impulsbeitrag führte er mit den aktuellen Umfrageergebnissen (Stand 6.6.) für die Bundestagswahl ein und zeigte die möglichen Koalitionen auf.

Quelle: www.bundestagswahl-2021.de

Ohne Grüne und Union wird höchstwahrscheinlich keine Koalition möglich. Die Union wird vermutlich zum fünften Mal die Bundeskanzlerin/den Bundeskanzler stellen. Allerdings kann sich bis September auf dem politischen Parkett noch viel bewegen.

Im Folgenden finden Sie die Übersicht der rentenpolitischen Programme von Union, SPD, Grüne und FDP:

CDU/CSU

Das parteipolitische Programm der Union stand zum Tagungstermin noch nicht fest. Die folgenden Ausführungen orientieren sich am Regierungsprogramm von CDU/CSU vom 21. Juni 2021. Die Union steht für eine zukunftsfeste Alterssicherung auf drei Säulen. GRV‐Beiträge, Rentenniveau und Bundeszuschüsse sollen in einem angemessenen Verhältnis gehalten werden. Ein Alterssicherungsrat wird entsprechende Empfehlungen abgeben. An der Rente mit 67 wird festgehalten. Es soll eine Vorsorgepflicht für Selbständige geben und in der privaten Altersversorgung ist ein Neustart mit einem verpflichtenden Standardprodukt (Opt‐out) ohne Abschlusskosten und niedrigen Verwaltungskosten vorgesehen. Es sind Produkte mit und ohne Leistungsgarantie angedacht. Die Stärkung der betrieblichen Altersversorgung ist mit einem Ausbau der Geringverdienerförderung, der Verbesserung der Rahmenbedingungen für das Sozialpartnermodell und der Portabilität vorgesehen. Die Union plant weiterhin ein

Konzept für eine neue Form der kapitalgedeckten Altersvorsorge, eine Generationenrente mit staatl. Monatsbeitrag in einen Pensionsfonds.

Grüne

Auch die Grünen möchten an der GRV als zentrale Säule der Alterssicherung festhalten. Die umlagefinanzierte GRV möchten die Grünen über eine Erhöhung der Steuerzuschüsse, eine höhere Frauenerwerbstätigkeit, Zuwanderung, Beschäftigung im Alter und die Einbeziehung von Selbständigen und anderer finanzieren. Am Rentenniveau von 48 % und der Rente mit 67 (mit mehr Flexibilität) wird festgehalten. Die Riester‐Rente wird durch einen Bürgerfonds mit einer breiten Streuung der Risiken abgelöst, der auch in der bAV angewendet werden kann. Zudem ist ein Ausbau der Geringverdienerförderung vorgesehen. Die Einführung von Opt‐out‐Regelungen bis hin zu einem Obligatorium in der bAV sind Optionen.

SPD

Zentrale Säule des deutschen Alterssicherungssystem ist für die Sozialdemokraten die GRV. Die Finanzierung soll über höhere Steuerzuschüsse, die Einbeziehung von Selbständigen und auf Dauer allen Erwerbstätigen erfolgen. Die Riester‐Rente gilt als gescheitert und soll durch ein standarisiertes Angebot ersetzt werden. Die tarifliche und kollektive bAV wird als beste Form der ergänzenden Vorsorge eingeschätzt.

FDP

Die FDP möchte größere Entscheidungsfreiheit der Bürger und mehr Flexibilität für das deutsche Alterssicherungssystem. Dazu gehört eine Entlastung der Beitragszahler in der GRV, flexibler Renteneintritt ab 60 und eine ergänzende Altersvorsorge als Baukastensystem. Die GRV soll um eine Aktienrente (staatl. Fonds) erweitert werden. Während ein Großteil des Rentenbeitrags in das Umlagesystem fließt, schlägt die FDP vor einen kleinen Teil in Aktien zu investieren und die GRV auf diesem Weg demographie-fest zu machen. Zusätzlich möchte die FDP die Riester‐Rente für Selbständige, die Portabilität in der Altersversorgung verbessern, eine Liberalisierung der Anlagevorschriften für Lebensversicherer, Pensionskassen und Versorgungswerke. Zusätzlich soll nach dem Vorbild des 401 k in den USA ein Altersvorsorge‐Depot eingerichtet werden.

Lars Golatka zeigte folgende Übereinstimmungen zwischen den parteipolitischen Programmen auf:

- Mindestens die Stabilisierung der gesetzlichen Rentenversicherung ist nahezu Konsens

- Reputation der bAV ist bei den Parteien positiver, als die der pAV. Es werden tarifvertragliche/kollektive Modelle bevorzugt.

- Die Riester‐Rente in der aktuellen Form gilt parteiübergreifend als gescheitert. Es wird – außerhalb einzelner linksorientierter Gruppen – keine komplette Abschaffung der Riester‐Förderung gefordert.

- Private, nach markwirtschaftlichen Prinzipien organisierte Altersvorsorge erfährt weniger Zuspruch der Parteien.

- Verschiedene Vorschläge staatlicher Angebote oder Staatsfonds in der kapitalgedeckten Altersvorsorge liegen vor. Teilweise mit Opt‐out‐Ansätzen.

Abschließend verglich Herr Golatka die Renten‐Ersatzquoten netto und brutto zwischen Deutschland, den Niederlanden und den USA. Sowohl in den Niederlanden als auch in den USA spielt die kapitalgedeckte Altersvorsorge eine überragende Rolle. Die Ergebnisse sind deutlich höher und vorzeigbarer als in Deutschland.

Länder | BRD | Niederlande | USA |

| brutto | 51 % | 97 % | 71 % |

| netto | 65 % | 101 % | 87 % |

*Ersatzquote insgesamt, einschließlich freiwilliger Vorsorge

*OECD Studie aus 2018 mit Basisdaten 2017 basierend auf OECD Rentenmodell

NEST – Der britische Rentenfonds

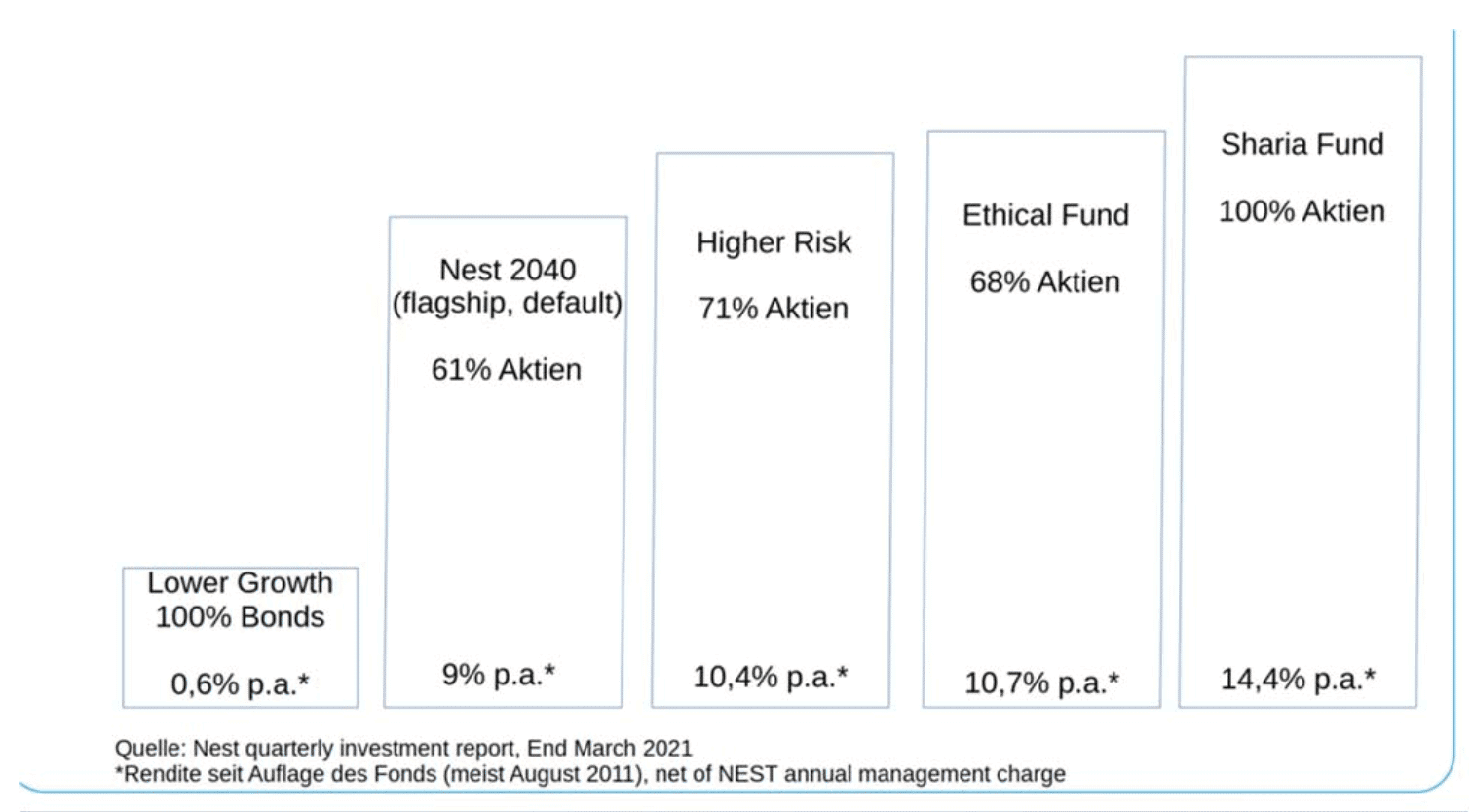

Dr. Henriette Meissner gab in ihrem Vortrag einen Einblick in die sehr erfolgreiche britische Rentenreform in den Jahren 2007 und 2008 mit Fokus auf die bAV. Ziel dieser Reform war es, die Altersarmut zu reduzieren und alle Teile der Bevölkerung mit einer ausreichenden Rente zu versorgen. Das automatic enrolement war Kern der Betriebsrentenreform, so Meissner. Arbeitnehmer zahlen bei dieser Regelung automatisch Betriebsrentenbeiträge, es sei denn, sie widersprechen (Opt‐out) oder kündigen den Vertrag. Spannend ist, dass sie nach einer Kündigung oder Ablehnung nach drei Jahren automatisch wieder eingeschrieben werden. Die Arbeitgeber auf der Insel sind verpflichtet, ein Betriebsrentenangebot nach einem vorgegebenen Standard anzubieten. Für Arbeitgeber, die noch kein Betriebsrentensystem hatten, wurde ein Standardsystem, der National Employement Savings Trust (NEST) eingeführt. NEST ist ein hoch professioneller staatlich organisierter Rentenfonds, der von unabhängigen Trustees verwaltet und gemanagt wird. Der Fonds wird digital administriert, arbeitet hoch effizient und muss sich im Wettbewerb mit anderen Produktanbietern behaupten. Im Jahr 2019 konnte NEST 10,2 Millionen auto‐enrolements und 7,9 Millionen Mitglieder verzeichnen, zeigte Meissner auf. 2020 hatte NEST 9,5 Mrd. Pound (11,36 Mrd. Euro) under Management. 98 % der Arbeitgeber sind KMUs mit unter 50 Beschäftigten.

Die Kapitalanlage erfolgt professionell, ohne Garantien und Verrentungsangebot mit hohen Margen. Folgende Fonds werden angeboten:

Die Effekte von NEST auf das Marktgeschehen werden überwiegend als positiv wahrgenommen. Durch das automatic enrolement wird die Zahl der Personen mit unzureichenden Rentenersparnissen in Großbritannien deutlich reduziert. NEST ist eine Erfolgsgeschichte für die bAV in Großbritannien!

In der anschließenden Diskussion der Mitglieder wurden die parteipolitischen Programme als nicht nachhaltig für die Reform des deutschen Altersversorgungssystems bezeichnet.

Lesen Sie im Folgenden welchen Handlungsbedarf/Reformbedarf die Mitglieder des Round Tables REthinking Pensions in der betrieblichen Altersversorgung sehen:

„Die Rahmenbedingungen der BZML und Riesterförderung sind nicht mehr zeitgemäß. Um Kunden die gesamte Bandbreite betrieblicher Versorgungslösungen anbieten zu können, sollte in diesen Fällen ein Garantieniveau von 70 % ins Auge gefasst und gesetzlich verankert werden. Darüber hinaus könnte die Pflicht zu „Opt‐out“ für die dringend benötigte Durchdringung sorgen, um den zukünftigen Gefahren der Altersarmut zu begegnen.“

Nadine Beeckmann, Head of Service bAV, Generali Deutschland

„Für die Weiterentwicklung der bAV sind gesetzliche Anpassungen an die aktuellen Rahmenbedingungen erforderlich. Zum Beispiel Handlungssicherheit für die Arbeitgeber durch die Reduzierung der Mindestgarantie in der BZML. Obligatorische Staatsfonds sind keine Lösung. Es wäre ordnungspolitisch verfehlt, wenn der Staat „Schiedsrichter und Spieler“ in einem wäre. Staatliche Lösungen im Wettbewerb – gerne.“

Jan‐Peter Ernst, Geschäftsführer, compertis, Beratungsgesellschaft für betriebliches Vorsorgemanagement mbH

„Die bAV ist mit den fünf Durchführungswegen und ihren arbeits‐ und steuerlichen Besonderheiten ein hochkomplexes, für Arbeitgeber und Arbeitnehmer kaum mehr durchschaubares System. Die aktuelle Rechtsprechung erhöht die Haftung für Arbeitgeber und macht das Betriebsrentensystem zunehmend intransparenter. Die Politik ist gefordert, das Betriebsrentensystem zu vereinfachen und wieder attraktiver zu gestalten.“

Matthias Edelmann, Managing Partner, Lurse

„Sozialpartnermodelle nutzen die Chancen des Kapitalmarktes effizient. Für eine Verbreitung des Systems sind konkrete und praxisnahe Regeln zur Mitwirkungspflicht bei der Durchführung und Steuerung notwendig. Zudem sind einfache Zugangswege für alle Betriebe zu schaffen, d. h. eine Vereinbarung von Sozialpartnermodellen auch ohne Tarifvertrag.“

Lars Golatka, Bereichsvorstand betriebliche Altersversorgung, Zurich

„Kapitalgedeckte bAV hat sich als zweite Säule bewährt. Weitere staatliche Systeme würden die Komplexität erhöhen und sind nicht erforderlich; stattdessen sollten Hemmnisse abgebaut werden. Wir brauchen einfache Zugangswege zum Sozialpartnermodell auch für KMUs.“

Fabian von Löbbecke, Mitglied des Vorstandes, HDI Lebensversicherung AG

„Die Betriebsrente wird von vielen Arbeitgebern schon heute angeboten. Ein weißer Fleck findet sich insbesondere bei kleinen und mittelständischen Unternehmen. Was diese Unternehmen, die ja regelmäßig über keine Personal‐ und Rechtsabteilung verfügen, brauchen, ist Rechtssicherheit. Mit der Einrichtung von einer Direktversicherung, dort der am weitesten verbreitete Durchführungsweg, muss die „Haftung“ des Arbeitgebers erledigt sein. Die endlose „Prozession“ von immer neuen Risiken für eine simple Direktversicherung muss sofort gestoppt werden.“

Dr. Henriette Meissner, Geschäftsführerin, Stuttgarter Vorsorge‐Management

„Ein Absenken von bestehenden Garantieniveaus bedeutet nicht den Verzicht auf Sicherheit, sondern den Gewinn von Chancen. Es besteht dringender Handlungsbedarf seitens des Gesetzgebers. Viele internationale Pensionssysteme sind bereits heute erfolgreich in Aktien investiert. Hier müssen mehr umsetzungsfähige Angebote geschaffen werden.“

Jan Niebuhr, Mitglied des Vorstands, ERGO Vorsorge Lebensversicherung AG

„Es ist allgemein bekannt, dass Garantien Rendite kosten. Deshalb sollte die neu eingeführte reine Beitragszusage analog der BOLZ und der BZML außerhalb eines Tarifvertrags zugelassen werden. Damit wären zum Beispiel Lösungen über eine einfache transparente fondsgebundene Direktversicherung möglich und die Garantiefreiheit würde Arbeitnehmern und Betrieben zugänglich gemacht. Der Gesetzgeber sollte den §1 Abs. 2 Satz 2a BetrAVG geringfügig modifizieren und den Bezug zu einem Tarifvertrag herausnehmen.“

Daniel Strohbach, Mitglied des Vorstandes, SV, SparkassenVersicherung Pensionsfonds AG; Vertriebsdirektor betriebliche Altersversorgung (BA) SV SparkassenVersicherung Holding AG