Rückblick Round Table REthinking Pensions, Juni 2022

Ende Juni 2022 fand die erste Hybridveranstaltung des Lurse Round Tables Rethinking Pensions in Düsseldorf statt. Neun Führungskräfte der Versicherungswirtschaft mit Fokus auf die bAV trafen sich zur Diskussion über die Themen „Inflation“, sowie „Nachhaltigkeit“ in der bAV.

Dr. Björn Achter, Leiter Firmenkunden Leben der Württembergische Lebensversicherung AG, betrachtete in seinem Vortrag die Auswirkungen der Inflation auf die bAV und stellte die Fragen:

- Lohnt sich betriebliche Altersvorsorge in Zeiten hoher Inflation?

- Welchen Effekt hat die die Inflation auf die Rendite in der bAV?

In den folgenden Ausführungen erläutert Herr Dr. Achter, dass die versicherungsförmigen Durchführungswege der bAV, hier insbesondere die Direktversicherung und Pensionskasse für die Beschäftigten auch bei moderater Inflation weiterhin hoch attraktiv bleiben.

Anknüpfungspunkt für diese Fragestellungen ist die seit dem zweiten Halbjahr letzten Jahres kontinuierlich ansteigende Inflationsrate in Deutschland. Der Verbraucherpreisindex lag im Mai 2022 laut Statistischen Bundesamt bei 7,9 Prozent. Die Preise für Energieträger stiegen mit +38 Prozent am markantesten, Nahrungsmittelpreise verteuerten sich um 11 Prozent. Der Erzeugerpreisindex ist sogar erheblich stärker gestiegen und lag im April 2022 bei 33,5 Prozent. Da der Preisanstieg im gewerblichen Sektor mittelbar, zumindest teilweise, an die Verbraucher weitergegeben wird, ist auch mittelfristig mit weiter anziehenden Verbraucherpreisen zu rechnen.

Ist die Inflationsrate dauerhaft höher als die Zinsen, ist die Ausgangssituation für Sparer und deren Altersversorgung ausgesprochen ungünstig. Besonders negativ könnte sich in diesem Zusammenhang die nachgelagerte Besteuerung in der bAV auswirken. Diese führt potentiell zu einer Besteuerung von Erträgen, die nur die Inflation ausgleichen. Dieser Effekt wird als kalte Progression bezeichnet. Dabei ist für die Altersversorgung nicht die Inflationsrate eines Jahres entscheidend, sondern vielmehr die durchschnittliche Inflationsrate über 20, 30 oder 40 Jahre.

Auswirkungen der Inflation auf die Rendite in der betrieblichen Altersvorsorge (bAV)

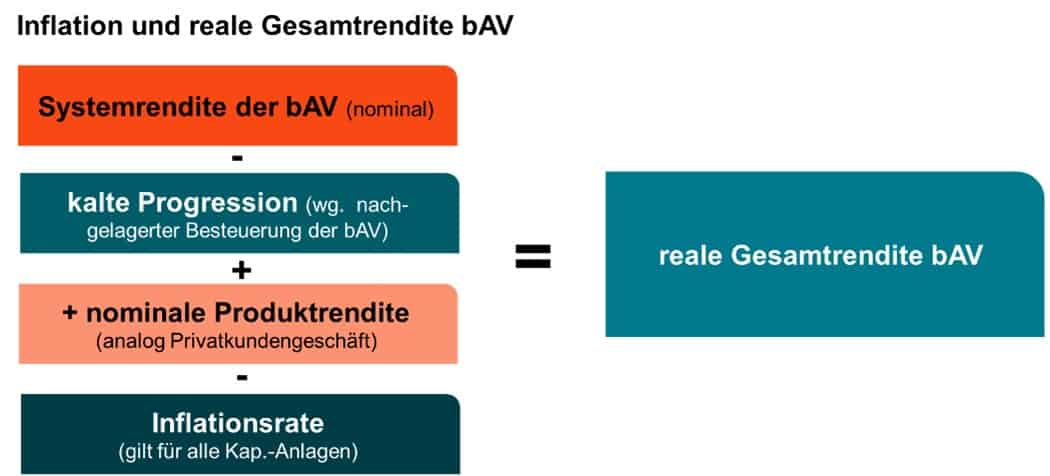

Berechnet man die reale Gesamtrendite der bAV, sind mehrere Komponenten zu berücksichtigen. Dazu gehören zunächst, wie bei der privaten Altersversorgung, die nominale Produktrendite, bei der man je nach Produkt eine Rendite zwischen 3 Prozent bis 6 Prozent pro Jahr unterstellen kann, abzüglich der langfristigen Inflationsrate.

Abbildung 1: Quelle: Württembergische Lebensversicherung

Die Systemrendite und die kalte Progression betreffen grundsätzlich alle bAV-Durchführungswege. Diese Darstellung fokussiert auf Direktversicherungen und Pensionskassen. Die Effekte der Inflation auf die Rentenanpassung nach §16 BetrAVG werden hier nicht betrachtet. Im Folgenden werden die Faktoren Systemrendite, Steuerprogression und die Auswirkung der Inflation auf ein „sinnvolles“ Garantieniveau beleuchtet:

- Systemrendite der bAV

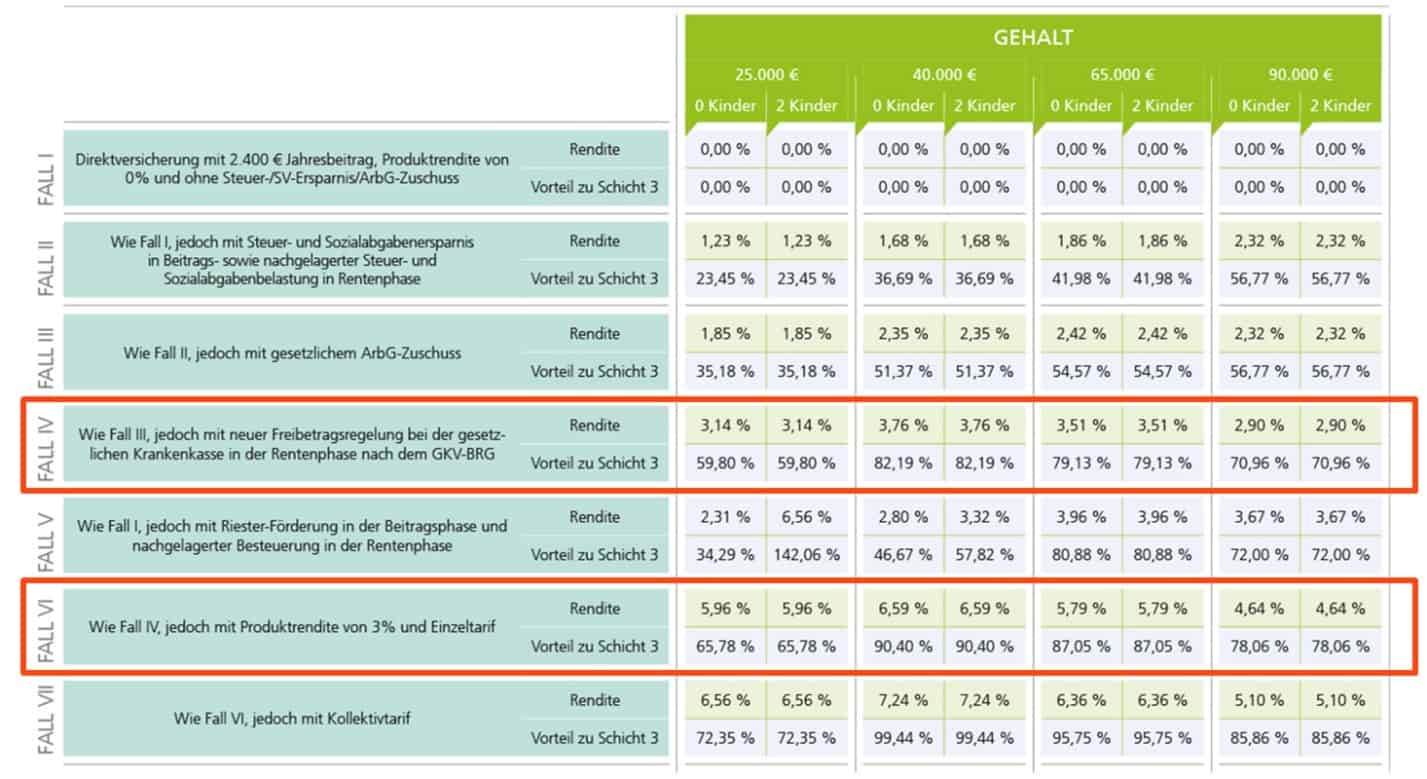

Die nominale Systemrendite der betrieblichen Altersversorgung setzt sich aus den bekannten Effekten der Progressionsvorteilen nachgelagerter Versteuerung und Sozialversicherungsverbeitragung, dem Freibetrag für Pflichtversicherte der KVdR, sowie dem Arbeitgeberzuschuss zusammen. Sie liegt nach den Berechnungen von Dommermuth und von Löbbecke (Fall IV in Abbildung 2) je nach Einkommenshöhe zwischen 2,9 und 3,76 Prozent pro Jahr. Zusammen mit einer unterstellten Produktrendite von 3% ergeben sich nominale Gesamtrenditen von 4,6 bis 6,6 Prozent (Fall VI in Abbildung 2). Unterstellt man höhere Produktrenditen, ergeben sich entsprechend höhere Gesamtrenditen (aufgrund von Steuereffekten nicht 1:1).

Abbildung 2: Quelle: Dommermuth und von Löbbecke

Die Frage ist, ob diese nachgelagerte Versteuerung auch unter den Bedingungen höherer Inflation einen positiven Beitrag zur Gesamtrendite der bAV leisten kann.

- Kalte Progression kann die Systemrendite nicht stoppen!

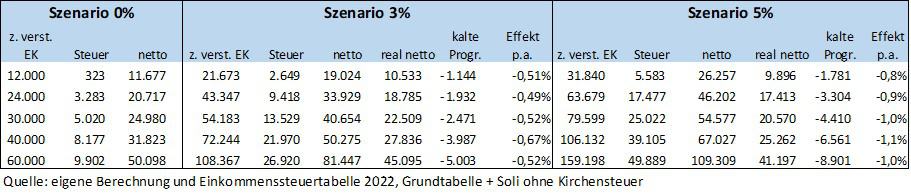

Unter kalter Progression wird hier der Anstieg des durchschnittlichen Steuersatzes der Einkommensteuer bezeichnet, der auf Zins-/Kapitalerträge bei bAV-Einkommen entfällt, die auf rein inflationäre Effekte zurückzuführen sind. Der Effekt der kalten Progression liegt bei einer hypothetischen Inflation von 3 Prozent und 3 Prozent Nominalzinsen, in einen Zeitraum von 20 Jahren und einem Jahreseinkommen von 30.000 Euro brutto bei minus 0,52 Prozent (siehe Abbildung 3). Damit liegt der Wert der Systemrendite in der betrieblichen Altersversorgung deutlich über der kalten Steuerprogression. Mit derselben Logik ergibt sich eine negative „kalte Progressionsrendite“ von ca. -1 Prozent bei einer Inflation von 5 Prozent (und 5 Prozent nominalem Zins).

Abbildung 3: Quelle: Württembergische Lebensversicherung

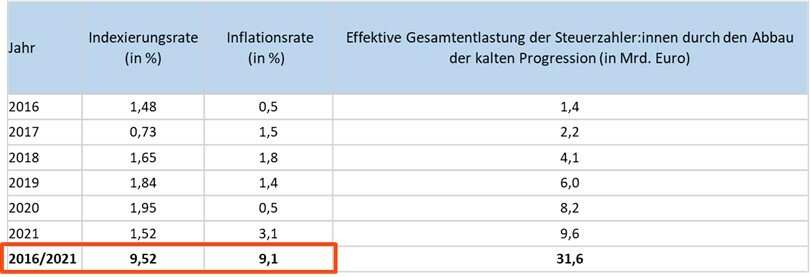

Seit 2016 hat die Bundesregierung stets den Effekt kalter Progression im Durchschnitt ausgeglichen (Abbildung 4). Alle zwei Jahre erscheint zusammen mit dem Existenzminimumbericht der Steuerprogressionsbericht. Ende dieses Jahres wird ein neuer Bericht erwartet. Diverse Schritte zur (partiellen) Entlastung sind im Übrigen bereits im Laufe des Jahres erfolgt, zum Beispiel die Erhöhung des Grundfreibetrages um circa 600 Euro für Ledige (Vergleich 2021 zu 2022). In den vergangen 5 Jahren hat die Politik also auf diese Weise Belastungen für die (bAV) Rentner vermieden. Diesen Weg weiter zu beschreiten wird wichtig sein, um das Vertrauen in Systeme nachgelagerter Besteuerung und damit der bAV aufrecht zu erhalten.

Abbildung 4: Mathias Warnecke (2021), „Aufbau der kalten Progression seit 2016 – eine Zwischenbilanz“ Zeitschrift für Wirtschaftspolitik, 101, Juni 2021

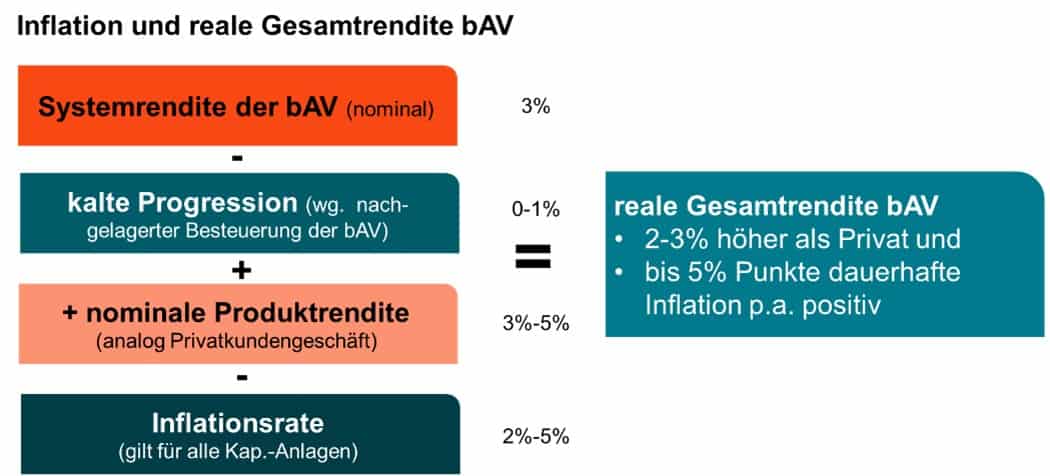

- Reale Produktrendite und nominale Garantien in der bAV

Die Frage der „bedarfsgerechten“ Garantiehöhen wurde spätestens im Rahmen der Absenkung des Höchstrechnungszinses zum Jahreswechsel 2021/2022 diskutiert. Durch die jetzt anspringende Inflation stellt sich die Frage nach der „sinnvollen“ Garantiehöhe unter diesen neuen Bedingungen, da jetzt noch mehr nominale Rendite erzielt werden muss, um die Inflation zu kompensieren. Hohe nominale Garantien bieten jedoch einen zu geringen Spielraum für renditestarke Kapitalanlagen. Die Höhe der „sinnvollen“ Garantien hängt somit von der Höhe des Rechnungszinses abzüglich Inflationsrate ab. Aus diesem Grund sind Produkte mit hohen nominalen Garantien anfälliger gegen Inflation. Daraus folgt, dass in Zeiten hoher Inflation die Garantien (nicht der Garantiezins!) sinken sollten, um die notwendigen Freiheitsgrade für volatilere, aber renditestärkere Anlageklassen zu schaffen (siehe hierzu auch Prof. Russ und Dr. Kling in dpn Juni/Juli 22). Vor diesem Hintergrund sollten sich die politischen Entscheidungsträger fragen, ob das „Aussitzen“ der Garantiefrage in der bAV unter den Bedingungen steigender Inflation weiter angebracht ist.

Abbildung 5: Quelle Württembergische Lebensversicherung

Unter dem Strich bleibt festzuhalten, dass die reale Gesamtrendite der bAV auch dann noch positiv bleibt, wenn die Inflationsrate dauerhaft bei bis zu 5 Prozent liegen würde. (Abbildung 5). Aufgrund der Systemrendite können innerhalb der bAV mit vergleichsweise niedrigem Risiko weiterhin positive reale Renditen erzielt werden. Auch bei einer moderaten Inflationrate von 3-4 Prozent langfristig bleiben die versicherungsförmigen Durchführungswege der bAV für die Beschäftigten hoch attraktiv.

Dr. Björn Achter, Leiter Firmenkunden Leben der Württembergische Lebensversicherung AG