{kind=link}

Zinswende: Was ändert sich beim Bilanzwert von Pensionsverpflichtungen?

Nach Jahren historisch niedriger Zinsen hat das Jahr 2022 die Trendwende gebracht: Die Zinssätze sind deutlich angestiegen. Das hat auch Folgen für die Rechnungszinssätze, mit denen die Bilanzwerte von Pensionsverpflichtungen ermittelt werden. Denn ihnen liegen die Marktrenditen von Unternehmensanleihen mit sehr guter Bonität (AA-Rating) und langer Laufzeit zugrunde. Diese Renditen aber lagen Ende September um etwa 2,75 Prozentpunkte über dem Wert von Ende 2021.

Je nach Rechnungslegungsstandard wirkt sich diese Veränderung unterschiedlich stark auf die Rechnungszinssätze für Pensionsverpflichtungen aus:

- Bei der HGB-Bilanz ergibt sich der Rechnungszinssatz aus dem Durchschnitt des Marktzinsniveaus der jeweils letzten 120 Monate. Dieser Durchschnittswert ist über die letzten Jahre stetig gesunken. Der Rückgang belief sich zeitweise auf bis zu fünf Basispunkte (0,05 Prozentpunkte) im Monat. Da das Zinsniveau 2012 ähnlich hoch war wie heute, ändert sich der Durchschnittswert derzeit kaum noch. Der Sinkflug ist also gestoppt. Sollten die Marktzinssätze auf dem aktuellen Niveau bleiben, wird es dennoch dauern, bis auch der HGB-Rechnungszinssatz wieder steigt: Zum Jahresende 2022 ist ein Zinssatz von 1,79 % zu erwarten, was gegenüber dem Jahresende 2021 (1,87 %) sogar noch ein leichter Rückgang wäre. Ein spürbarer Anstieg dürfte erst ab Ende 2024 einsetzen.

- Bei der internationalen Bilanzierung nach IFRS oder US-GAAP basiert der Rechnungszinssatz direkt auf dem Marktniveau zum Bilanzstichtag. Dieser liegt aktuell üblicherweise um etwa 2,75 Prozentpunkte über dem Zinssatz vom 31. Dezember 2021.

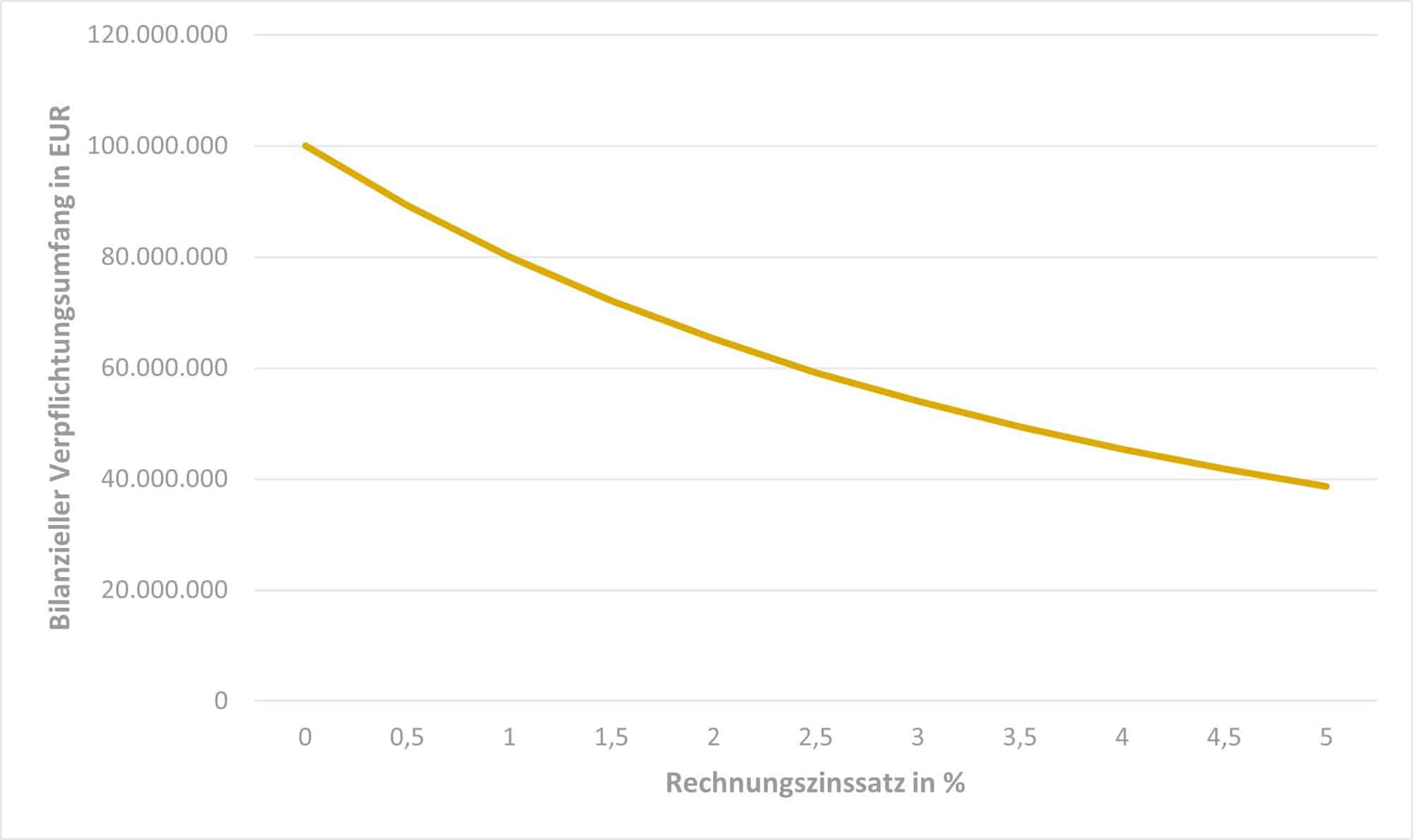

Aufgrund der langen Laufzeiten von Pensionsverpflichtungen ist der Rechnungszinssatz der Parameter mit dem stärksten Einfluss auf den Umfang der bilanziellen Verpflichtungen. Dies wird an folgendem Beispiel deutlich: Betrachten wir vereinfachend nur eine einzelne Jahresrentenzahlung in Höhe von 1.000 EUR, die beispielhaft in 20 Jahren fällig wird. Biometrische Wahrscheinlichkeiten vernachlässigen wir dabei. In der Bilanz muss der Arbeitgeber den Betrag zurückzustellen, den er bei Anwendung des Rechnungszinssatzes heute benötigt, um diese Rente in 20 Jahren auszahlen zu können. Kann er mit einer jährlichen Verzinsung von 1 % rechnen, beläuft sich dieser Betrag auf rund 820 EUR. Steigt die jährliche Verzinsung dagegen auf 3 %, genügen schon rund 550 EUR. Dies entspricht in unserem Beispiel einem Rückgang der erforderlichen Bilanzrückstellung um 270 EUR, also um etwa ein Drittel.

Die genaue Wirkung des Rechnungszinssatzes auf die Höhe der bilanziellen Verpflichtungen hängt von der Ausgestaltung der spezifischen Pensionszusagen eines Unternehmens ab.

Beispiel für einen typischen Bestand an Pensionsverpflichtungen | Quelle: Lurse

Wie sich Änderungen des Rechnungszinses auswirken, lässt sich sehr grob, aber einfach abschätzen, wenn die Restlaufzeit (Duration) der konkreten Verpflichtungen bekannt ist. Diese lässt sich normalerweise dem Anhang des internationalen Jahresabschlusses entnehmen. Multipliziert man die Restlaufzeit mit der Zinsdifferenz, erhält man die ungefähre prozentuale Änderung des Verpflichtungsumfangs. Ein Zinsanstieg führt zu einem Rückgang der Verpflichtungen und umgekehrt. Ein Beispiel: Steigt der Zinssatz von 1 % auf 3 % und beträgt die Restlaufzeit 25 Jahre, reduziert sich der Umfang der Verpflichtungen in einer Größenordnung von (3 % – 1 %) x 25 = 50 %. Diese Schätzmethode ist allerdings umso ungenauer, je größer die Zinsänderung ausfällt.

Auswirkungen auf den bilanziellen Aufwand

Soweit der Rückgang des Verpflichtungsumfangs eine Folge steigender Zinsen ist, wird er bei der internationalen Bilanzierung aufwandsneutral verbucht. In der HGB-Bilanzierung geschieht dies dagegen aufwandswirksam.

Der Anstieg des Rechnungszinses wirkt sich aber nicht nur auf die Höhe der Verpflichtungen aus. Auch der laufende jährliche Aufwand ist davon betroffen. Er setzt sich aus dem Dienstzeit- oder Personalaufwand und dem Zinsaufwand zusammen. Steigt der Rechnungszinssatz, sinkt der heutige Wert neu erworbener Pensionsanwartschaften und damit der Personalaufwand. Der Zinsaufwand lässt sich als die benötigte Rendite auf die Rückstellung betrachten. Er entspricht damit annähernd dem mit dem Rechnungszinssatz multiplizierten Verpflichtungsumfang. Das heißt: Erhöht sich der Rechnungszinssatz, kann auch der Zinsaufwand deutlich steigen. Einige Unternehmen, die nach IFRS oder US-GAAP bilanzieren, werden deshalb im nächsten Geschäftsjahr einen merklich höheren Gesamtaufwand zu verzeichnen haben. Dieser Effekt hängt allerdings stark davon ab, wie sich der Verpflichtungsbestand zusammensetzt. Mit einem erheblichen Anstieg des Aufwands ist z. B. dann zu rechnen, wenn alle Begünstigten ihre Renten bereits beziehen. In diesem Fall gibt es keinen entlastenden Effekt aus einem Rückgang des Personalaufwands. Zusätzlich sorgt die niedrige Restlaufzeit der Verpflichtungen dafür, dass der Zinsaufwand prozentual stark ansteigt.

Fazit

Auf die HGB-Bilanz wirken sich die steigenden Zinssätze kurzfristig kaum aus. Bei der internationalen Bilanzierung dagegen zeigen sich erhebliche Effekte auf Verpflichtungsumfang und Aufwand. Während der Verpflichtungsumfang bereits im Geschäftsjahr des Zinsanstiegs zurückgeht, ändert sich der Aufwand erst im Folgejahr und kann in der Gesamtbetrachtung auch deutlich ansteigen.

Allerdings: Aufgrund der großen Kursschwankungen am Anleihemarkt lässt sich für Unternehmen mit dem Bilanzstichtag 31. Dezember derzeit schwer kalkulieren, wie hoch die Zinsänderung im Vergleich zum Vorjahresabschluss tatsächlich ausfällt. Die größten monatlichen Veränderungen des Rechnungszinsniveaus näherten sich zuletzt einem ganzen Prozentpunkt. Dazu gehörte auch ein starker zwischenzeitlicher Rückgang im Juli. Bis Ende 2022 sind daher weitere Ausschläge in beide Richtungen möglich.

Rainer Bannör, Lurse